最新的IDC支出指南顯示,企業數位化轉型支出的主要推動力是致力於在數字經濟中尋求優勢的創新加速器。

新加坡——IDC Worldwide Semiannual Digital Transformation Spending Guide顯示,2019年,亞太地區(不包含日本)用於推動業務實踐、產品和組織實現數位化轉型的技術和服務支出預計將達到3758億美元。數位化轉型支出預計將在2017-2022的預測期實現穩定增長,五年複合增長率達到17.4%。

IDC Customer Insights & Analysis group高級研究經理Ashutosh Bisht 表示:"亞太地區在採用支援數位化轉型戰略的新興技術方面已逐漸成熟,正在幫助企業重新構思業務,重新評估價值鏈,重新與客戶進行溝通,並將他們的組織重建成數位化原生企業。"

Bisht補充說: "亞太地區的政府和企業都開始瞭解這些新技術為其業務帶來的價值。並且利用眾多正在發起的規劃的潛力,讓勞動力更加精通於自身的工作。提高勞動力技術水準,使其適應未來發展,需要企業和政府放到首要議程。"

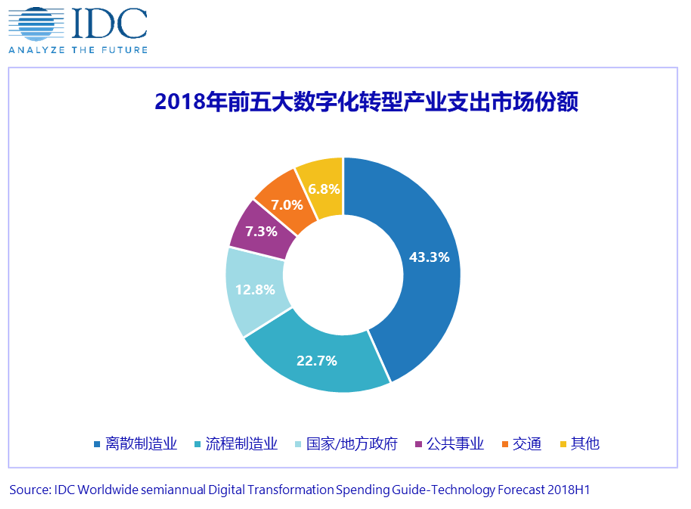

2019年對數位化轉型投資最大的兩個行業是離散製造業(839億美元)和流程製造業(468億美元)。對這兩個行業來說,數位化轉型方面的首要支出是智慧製造,其次是數位供應鏈優化。在智慧製造領域,自主運營、製造運營和品質方面獲得了大量的投資。政府將在2019年成為第二大產業,緊隨其後的是交通和公用事業。這些行業都將追求不同的戰略優先組合,其中政府行業將優先追求醫療保健便捷性,運輸業將優先開展數位供應鏈優化,公用事業領域將優先推動數位電網。

2019年,所有行業中投資規模最大的數位化轉型用例將是自主運營(255億美元)、機器人製造(252億美元)、故障根本原因分析(165億美元)和貨運管理(138億美元)。在2017-2022年預測期內,支出增長最快的用例是虛擬化實驗室(複合年均增長率達到132%)、現場調查——損失、風險和價值評估(複合年均增長率達到78.5%)和採礦運營援助(複合年均增長率達到65.9%)。

從技術角度來看,2019年硬體和服務投資將占所有數位化轉型支出的83.6%以上。服務支出中,連接服務(442億美元)和資訊技術服務(176億美元)所占比例最大。硬體支出將分散在幾大類別中,包括企業硬體、個人設備和IaaS(基礎設施即服務)基礎設施。增長最快的技術類別將是系統基礎設施軟體(複合年均增長率達到49.9%)、IaaS (複合年均增長率達到38.5%)和應用程式(複合年均增長率達到35.7%)。

IDC亞太區Digital Transformation, Future Enterprise and SMB部門助理副總裁Daniel-Zoe Jimenez表示: "亞太地區的數位化轉型步伐已經加快,這將在未來幾年繼續推動對技術的重大投資,包括硬體、服務和應用程式。組織變得越來越成熟,它們正在重塑數位願景和策略,以實現可衡量的結果。它們正在重新思考數位化轉型,以更好地瞭解 ‘未來企業’的應有的面貌,並越來越注重應用數位技術來應對未來工作方式、客戶互動、智慧、運營和思想領導力。

按地理位置劃分,中國將是亞太地區數位化轉型支出最大的市場,2019年占該地區總支出的60%以上。在中國,居領先地位的產業將是離散製造業(553億美元)、流程製造業(306億美元)以及以數位化轉型支出為側重的國家/地方政府。(209億美元)。

IDC Worldwide Semiannual Digital Transformation Spending Guide量化了19個行業和9個地理區域的210個數位化轉型用例和12個技術類別的企業支出。該指南提供了39個數位化轉型戰略重點和84個專案的支出資料,以及按交付類型(雲、非雲和其他) 劃分的技術支出。與該行業的任何其他研究不同,《數位化轉型支出指南》旨在説明企業和IT決策者更好地理解未來五年數位化轉型投資的範圍和方向。

IDC於2019年2月25日正式啟動2019年IDC 中國第四屆數位化轉型大獎專案提名。IDC中國DX大獎如今已邁入第四個年頭,它所展示的是通過數位化轉型在各個行業中所帶來的重大變革或實現巨大突破的組織所取得的卓越成就。在未來不斷被改寫並且依然留有諸多空白篇章的當今時代,2019年IDC中國DX大獎和峰會旨在表彰將未來牢牢掌握在自己手中的組織和個人,以展現他們心目中 "未來企業"的形象,進而支援數字經濟更好更快的發展。

——轉載自:電子創新網